“아니, 월급은 분명 들어왔는데 왜 또 통장이 텅 비었지?” 한 번쯤, 아니 매달 느끼는 생각이죠. 하루하루 열심히 일하지만, 잔고는 늘 마이너스. 그래서 누군가는 밤에 배달알바를 시작하고, 또 누군가는 주식과 코인을 뒤적입니다. 하지만 사실, 투잡 없이도 ‘조용히’ 돈을 모으는 방법이 있습니다.

바로 통장쪼개기. 말 그대로 급여 통장을 목적에 따라 나눠 관리하는 전략입니다. 지출을 통제하고, 자동으로 저축과 투자까지 가능하게 만드는 직장인 맞춤형 돈 모으는 시스템이죠. 오늘은 “회사 몰래”가 아니라, “티 안 나게” 돈을 모으는 그 실전 전략을 공유드립니다.

요즘 투잡이나 배달알바로도 돈 모으기

쉽지 않죠. 하지만 한푼도 새지 않는 구조를 만들면, 굳이 회사 몰래 알바를 뛰지 않아도 쌓이는 돈이 생깁니다. 오늘은 직장인들이 실전에서 바로 쓸 수 있는 통장쪼개기 전략을 소개합니다.

왜 통장을 쪼개야 할까?

월급을 받자마자 다 써버리고 남는 게 없다는 말, 주변에서 많이 들어보셨죠? 이는 지출의 흐름이 눈에 보이지 않기 때문입니다. 지출 목적별로 통장을 분리하면 소비를 통제할 수 있고, 강제 저축도 가능합니다.

직장인 맞춤 4통장 시스템

- ① 수입통장 (급여 입금 계좌)

월급이 들어오는 통장입니다. 여기선 자동이체만 설정하고 직접 쓰지 않습니다. - ② 생활비통장 (체크카드 연결)

월 고정비+식비+교통비 등 생활에 꼭 필요한 돈만 자동이체로 들어오게 설정합니다. - ③ 투자통장

월급의 10~20%를 ETF, 적립식 펀드, 예금 등 투자용으로 자동이체합니다. - ④ 비상금통장

긴급 상황 대비용. 월 5만~10만원이라도 자동으로 적립해두면 든든합니다.

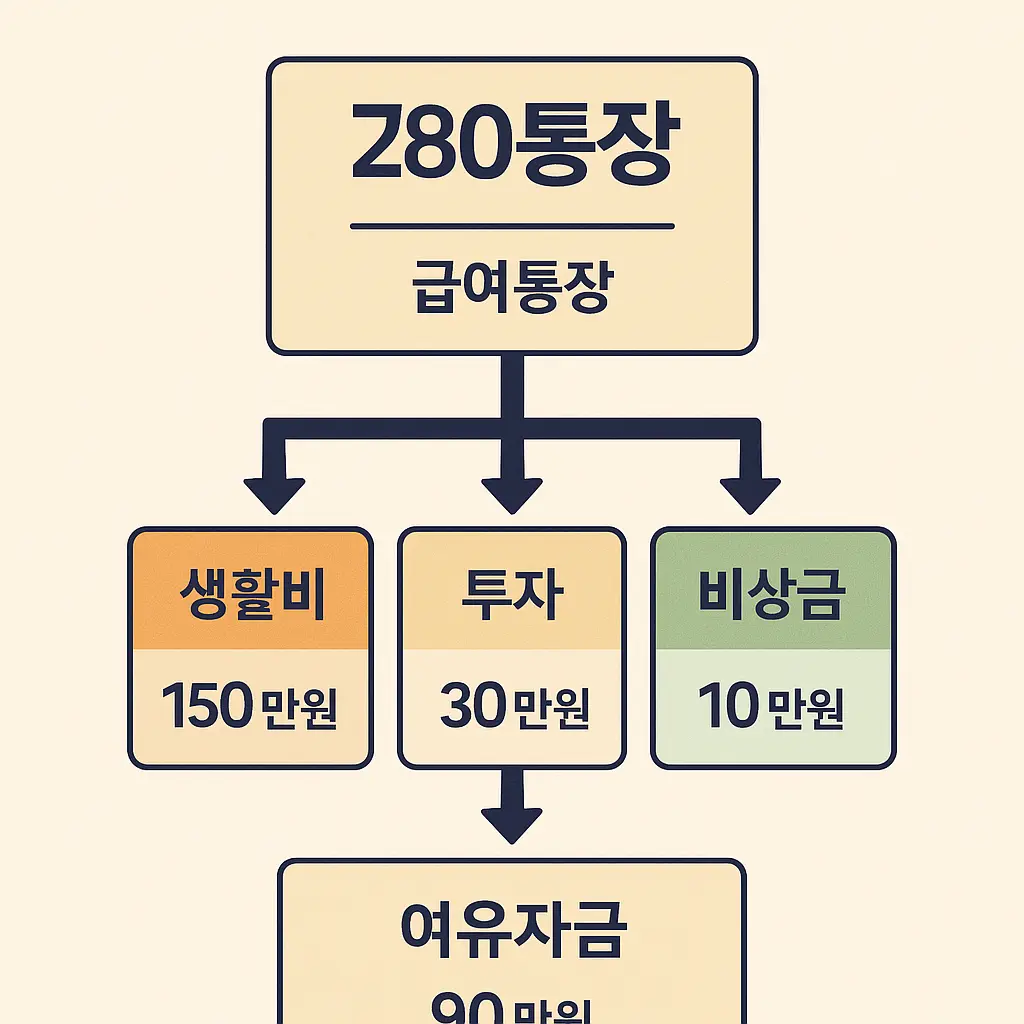

실제 설정 예시

예를 들어, 월급이 300만원이라면 다음과 같이 설정할 수 있습니다.

- 수입통장: 월급 입금 + 자동이체 설정

- 생활비: 170만원 (식비 50 + 교통비 20 + 고정비 100)

- 투자: 90만원 (ETF 적립 50 + 정기예금 40)

- 비상금: 10만원 (모임통장 or CMA)

- 여유자금: 30만원 (여행적금 or 자유입출금)

자동화가 핵심입니다

직장인의 경우 바쁜 일상 속에서 수동 저축은 오래 못갑니다. 자동이체를 월급일+1일로 맞춰 설정해 두면, 돈이 나를 위해 먼저 일하게 됩니다.

회사를 속이자는 게 아닙니다

“회사 몰래”라는 말은 알바뛰지 않아도, 투명하게 절약하고 자동 시스템으로 돈을 모으는 구조를 말합니다. 본업을 지키며 재테크 하는 가장 현실적인 방법입니다.

자주 묻는 질문들

- Q. 은행을 다르게 설정해도 되나요?

▶ 오히려 더 좋습니다. 생활비는 가까운 은행, 비상금은 접근성이 떨어지는 곳에 두세요. - Q. CMA는 뭐에요?

▶ 증권사 예치형 계좌로, 하루만 맡겨도 이자가 붙는 비상금 전용 통장입니다. - Q. 투자통장은 꼭 펀드여야 하나요?

▶ 아니요. 적금, ETF, 예금 등 리스크에 맞춰 선택하시면 됩니다.

마무리 – 돈을 ‘모으는 시스템’부터 구축하자

돈은 ‘모으는 사람’이 아니라 ‘모으는 구조’를 가진 사람에게 쌓입니다. 통장쪼개기는 복잡해 보이지만, 딱 한 번만 설정하면 평생 돈이 새는 걸 막아줍니다. 회사 몰래 돈 모으는 게 아니라, 똑똑하게 모으는 법입니다. 오늘부터 실천해보세요!

왜 돈은 벌어도 안 남을까?

월급날만 기다리며 사는 삶. 그런데 이상하게도 월말이 되면 통장은 항상 말라 있습니다. 그 이유는 간단합니다. 우리는 ‘지출 계획’ 없이 살아가기 때문입니다. 돈을 모으기 위해선 수입보다 중요한 게 ‘지출의 구조’입니다. 아무리 많이 벌어도 구조가 엉망이면 항상 바닥을 칩니다. 통장쪼개기는 이 잘못된 구조를 처음부터 다시 짜는 작업입니다.

나는 왜 매번 저축에 실패할까?

한 번쯤 결심해보셨을 겁니다. 이번 달은 꼭 50만 원 저축하겠다고. 하지만 시간이 지나면 늘 실패하고, 남는 건 마이너스 통장뿐. 문제는 의지가 아니라 시스템입니다. 의지만으로는 절대 꾸준히 모을 수 없습니다. 그래서 통장쪼개기에서는 '자동이체'라는 습관 장치가 필수입니다. 내가 아닌 시스템이 돈을 관리해주게 만드는 것이죠.

조용히 부자 되는 사람들의 공통점

겉으로 보기엔 별 거 없어 보이는데, 조용히 돈을 잘 모으는 사람이 있습니다. 이들의 공통점은 ‘보이지 않는 곳에서 돈이 일하게 만든다’는 점입니다. 급여가 들어오자마자 돈을 분산시키고, 투자든 저축이든 자동화합니다. 손대지 않아도 자산이 늘어나게 만드는 사람들. 그 시작은 바로 '통장쪼개기'라는 사소한 습관에서 시작됩니다.

한 달만 실천해보세요

통장쪼개기가 어렵다고요? 처음 한 번만 계좌를 설정하고, 자동이체를 걸어두면 그 다음부터는 손댈 일이 없습니다. 단 1달만 이 시스템을 실천해보면, 돈의 흐름이 ‘보이기’ 시작할 겁니다. 눈에 보이는 순간부터 우리는 소비를 통제할 수 있고, 그게 바로 자산관리의 시작입니

다.

실제 사례: 29세 직장인의 통장 구조

서울에 사는 29세 직장인 A씨는 월급 280만 원 중 150만 원을 생활비로 쓰고, 나머지를 투자/비상금/여유자금으로 나눠 관리합니다. 투자금은 월 ETF 50, CMA 비상금 10, 자유적금 30 등입니다. “예전엔 아무리 벌어도 통장이 텅 비었는데, 지금은 6개월 만에 300만 원이 모였어요.” 통장쪼개기는 단순한 습관 같지만, 그 효과는 복리처럼 쌓입니다.

'재테크(Investment)' 카테고리의 다른 글

| 2025년 6월 고금리 특판예금 완전 정리 – 지금 예금하면 얼마나 벌까? (234) | 2025.06.01 |

|---|---|

| 2025년 실전 재테크 – 직장인 100만 원 월급통장 분산 전략 (205) | 2025.05.28 |

| 2025년 소액으로 시작하는 S&P500 ETF 투자 – 미국 경제에 올라타는 가장 현실적인 방법 (33) | 2025.05.23 |

| 요즘 뜨는 미국 ETF – KODEX 미국AI TOP10 타겟 커버드콜 분석 (25) | 2025.05.22 |

| ETF 투자 실전 시리즈 – 초보에서 중급까지, 2025 최신 전략 (23) | 2025.05.20 |

댓글