100만 원 월급으로도 재테크 가능할까?

많은 직장인들이 월급이 부족하다고 느낍니다. 하지만 중요한 건 금액이 아니라 구조입니다. 돈이 ‘흘러가는’ 구조를 막고, ‘쌓이는’ 구조를 만들기 위해선 통장 자동 분리 전략이 필요합니다.

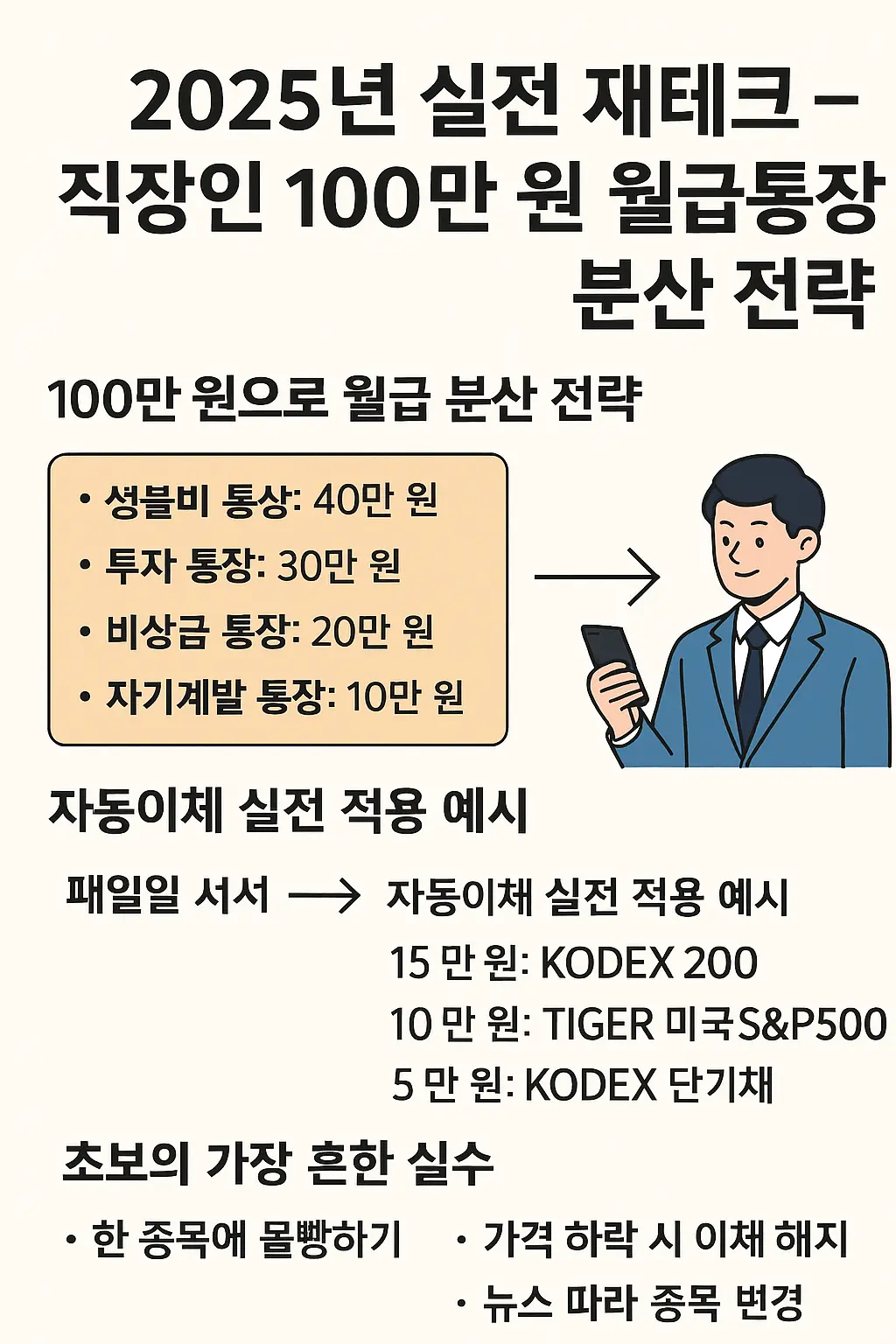

💰 직장인 월급 분산 전략 – 100만 원 기준

- 생활비 통장: 40만 원 (고정지출: 식비, 교통비 등)

- 투자 통장: 30만 원 (ETF 자동이체 or AI 분산투자 서비스 활용)

- 비상금 통장: 20만 원 (CMA 혹은 입출금 자유적금)

- 자기계발 통장: 10만 원 (강의, 도서 등)

👉 이처럼 용도별로 쪼개면 지출 통제가 쉬워지고, 투자와 저축 비율도 자연스럽게 확보됩니다.

왜 ‘쪼개기’가 중요한가?

사람은 돈이 모이면 쓰고 싶어집니다. 하지만 통장을 나누고 자동이체를 설정해두면, ‘돈을 쓰는 타이밍’ 자체를 제한할 수 있습니다. 이게 바로 월급을 지키는 구조입니다.

초보 투자자의 통장 설정 팁

- ETF 자동이체: KODEX 200, SCHD 등 매월 정액 매수

- 비상금 CMA 추천: 토스 CMA or 하나은행 자유적금

- 자기계발 항목: 구매 내역을 기록해 3개월 후 재검토

마무리

100만 원도 전략이 있으면 재테크가 됩니다. 다음 글에서는 ETF 자동이체로 월복리 전략 세우는 법을 소개합니다.

📌 실전 적용 예시 – 자동이체 하나로 완성하는 분리 전략

김 과장은 매달 100만 원의 월급 일부를 자유롭게 써왔습니다. 하지만 지출 내역을 분석해보니, 불필요한 배달앱 결제, 커피값, 중복 구독 서비스가 월 15만 원 가까이 발생하고 있었습니다.

그는 통장을 다음과 같이 나누고 자동이체를 설정했습니다:

- 급여일 기준 1일 → 생활비 통장으로 40만 원 이체

- 급여일 기준 3일 → 투자 통장으로 30만 원 자동이체

- 급여일 기준 5일 → CMA 통장으로 20만 원 이체

- 급여일 기준 7일 → 자기계발 전용 계좌로 10만 원 분리

결과적으로 지출 통제가 자연스럽게 되면서, 3개월 만에 소비 패턴이 달라졌고, 투자 계좌엔 90만 원</b이 모였습니다.

💡 Tip: ‘비상금 통장’은 CMA보다 자유적금이 낫다?

CMA는 유동성이 좋지만, 쉽게 써버릴 수 있다는 단점도 있습니다. 만약 지출 유혹이 강한 편이라면, 자동이체만 가능한 자유적금이 오히려 낫습니다.

🧭 관련글 읽기

📈 ETF 자동이체 – 투자 초보의 가장 현실적인 루틴

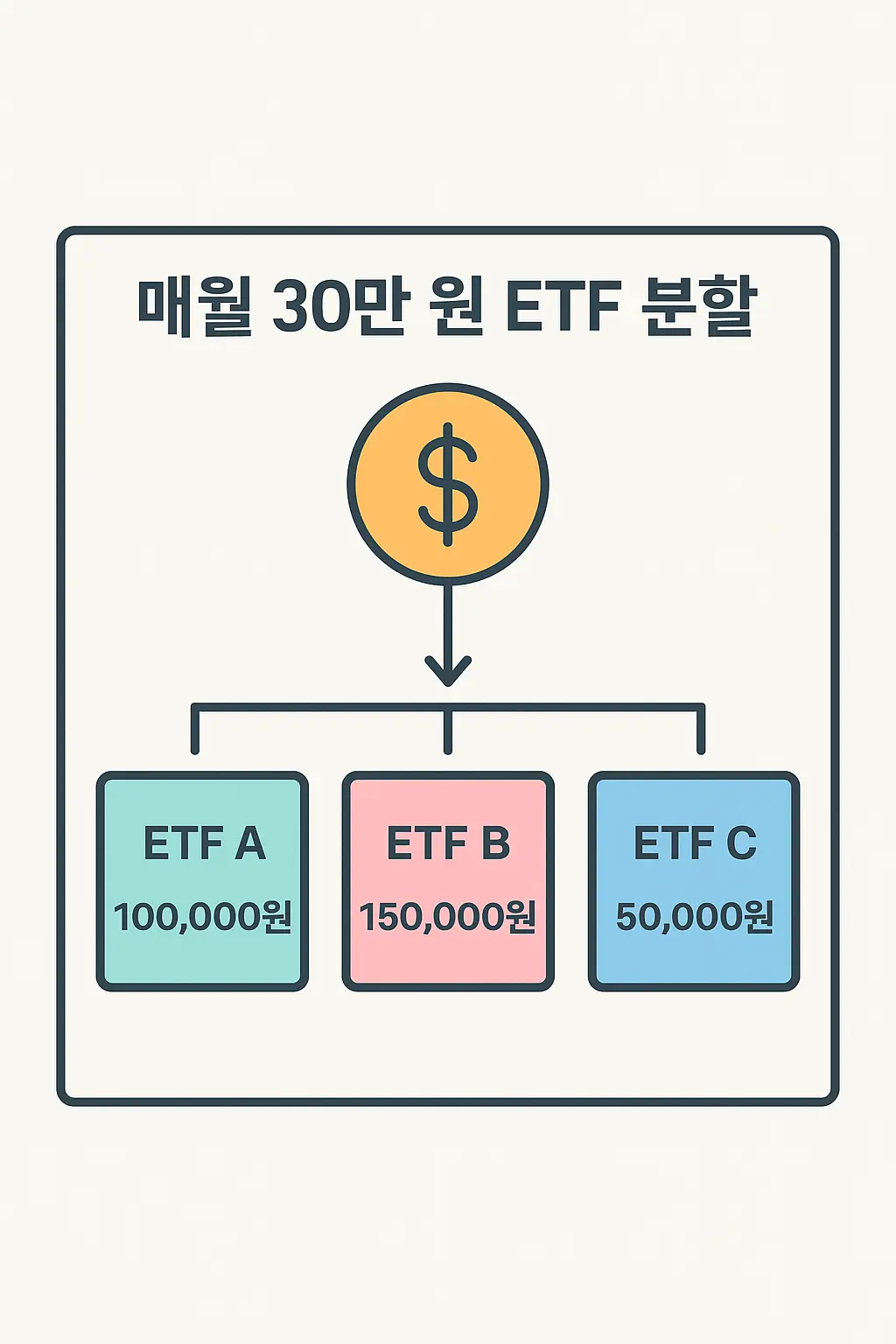

30만 원을 매달 투자통장에 넣었지만, 그 다음 행동이 없으면 의미 없습니다. 이 자금을 자동이체로 ETF에 매수</strong하는 루틴을 만든다면, 주식시장에 꾸준히 올라탈 수 있습니다.

추천 ETF 루틴 (매달 30만 원 기준)

- 15만 원: KODEX 200 (국내 대표 지수 추종)

- 10만 원: TIGER 미국S&P500 (해외 분산투자)

- 5만 원: KODEX 단기채권 (리스크 완충용)

👉 분산은 기본입니다. 한 종목에 몰빵하지 말고, 시장 전체를 추종하는 ETF로 분할하세요.

📌 자동이체 설정은 이렇게

증권사 앱 (예: KB증권, 미래에셋 m.STOCK, 삼성증권 등)에서 ‘정기 자동매수’ 기능을 활용합니다.

- 매수일: 매달 10일 (급여 입금일 + 여유일 고려)

- 매수방식: 정액 매수 (매번 일정 금액만 매수)

- 재투자: 분배금 발생 시 현금 수령 → 투자통장에 다시 이체

❌ 초보가 가장 많이 하는 실수

- 한 종목 몰빵 (특히 고배당 ETF에만 집중)

- 가격 떨어졌다고 자동이체 해지

- 뉴스 따라 종목 바꾸기 (장기 루틴 실패)

🔗 참고로 읽기 좋은 글

'재테크(Investment)' 카테고리의 다른 글

| 디지털 자산 소비지출 vs 투자 분리법 – Web3 시대의 가계부 관리 가이드 (209) | 2025.06.09 |

|---|---|

| 2025년 6월 고금리 특판예금 완전 정리 – 지금 예금하면 얼마나 벌까? (234) | 2025.06.01 |

| 회사 몰래 돈 모으는 법 – 직장인 월급통장 자동 분리 전략 (75) | 2025.05.26 |

| 2025년 소액으로 시작하는 S&P500 ETF 투자 – 미국 경제에 올라타는 가장 현실적인 방법 (33) | 2025.05.23 |

| 요즘 뜨는 미국 ETF – KODEX 미국AI TOP10 타겟 커버드콜 분석 (25) | 2025.05.22 |

댓글